不動産売却の税金、こんなに高いの?! 税金対策したい人のための基礎知識

今回の記事では、不動産の売却時にかかる税金について以下の内容を解説します。

- 不動産売却時の税金の種類

- 税金の計算方法

- 税金対策のために知っておくべき特例

不動産の条件ごとの税金や金額シミュレーションも紹介しますので、ご自身の状況と照らし合わせてみてください。

目次

1. 不動産売却時に発生する3種類の税金

土地や建物を売却するときにかかる税金は、以下の3種類です。

- 印紙税

- 所得税

- 住民税

「印紙税」は売買契約時に、「所得税」は売却後に確定申告をすると同時に支払います。また、確定申告をすると市区町村によって「住民税」が算出され、6月以降に課税されます。

*所得税は国税に、住民税は地方税に分類されます。

税金を考えずに売却計画を立ててしまうと、想定より手元に残るお金が少なくなり、後悔するケースがあります。特に、売却資金を新居購入などの費用に充てようとしている方は注意が必要です。不動産売却で後悔しないよう、それぞれの税金の内容や大まかな金額を確認しましょう。

・印紙税

「印紙税」とは、契約書を作成する際に課せられる税金です。不動産売買契約書には、契約金額に応じた収入印紙を貼付する必要があります。売主と買主が1通ずつ売買契約書を所有するため、それぞれが印紙代を負担することが一般的です。

平成26年4月1日から令和9年3月31日までの間に作成される不動産の譲渡に関する契約書については、以下の表のとおり軽減措置が適用されます。

| 契約金額 | 本来の税額 | 軽減税率適用後の税額 |

| 1万円未満 | 非課税 | 非課税 |

| 1万円を超え10万円以下のもの | 200円 | 200円 |

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1千万円以下のもの | 10,000円 | 5,000円 |

| 1千万円を超え5千万円以下のもの | 20,000円 | 10,000円 |

| 5千万円を超え1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え10億円以下のもの | 200,000円 | 160,000円 |

売却価格が500万~1億円程度の一般的な土地やマンションなどであれば、5千~3万円の印紙税がかかると考えましょう。

※税率は変動する可能性があるので、最新の情報は国税庁のWebサイトでご確認ください。

(参考: 不動産売買契約書の印紙税の軽減措置|国税庁 タックスアンサー)

ポイント:一般的な住宅売却なら、印紙税は5千~3万円程度!

・譲渡所得税と住民税

不動産売却における所得税及び住民税は、譲渡にかかる所得(譲渡所得)に対して他の所得と区分して課される「分離課税」の税金です。分離課税となる不動産の譲渡による損益は、原則として他の所得と通算(相殺)することはできません。

また「譲渡所得税及び住民税」は、不動産売却によって利益が出た場合にのみ支払う税金です。売価が購入価格より安いなど、売却して損をした場合は払う必要はありません。

譲渡所得税及び住民税は、さまざまな条件によって税額が大きく変動します。不動産売却の税金の中でも高額かつ難しい制度のため、以降はこの2つの内容を掘り下げて説明します。

ポイント:譲渡所得税と住民税は、利益が出なければ払う必要はない!

2. 不動産売却時の「譲渡所得税及び住民税」の詳細

算出には「譲渡所得」がいくらになるのかが大きなポイントとなります。さらに、「譲渡所得税及び住民税」を算出するにあたっては不動産の所有期間によって所得が区分され、税率が変わるため注意が必要です。

まずは用語の説明を行い、そこから実際の税率や特例、確定申告の要不要を説明していきます。

・譲渡所得の概要

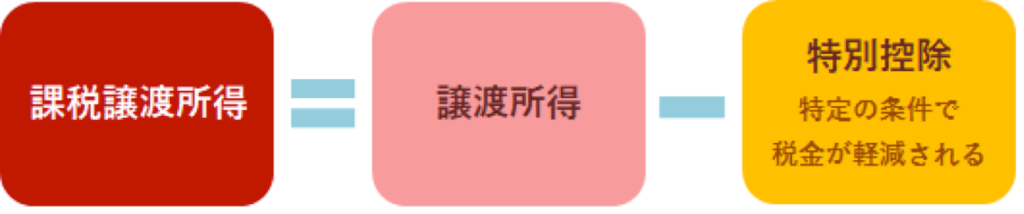

譲渡所得とは不動産の売却金額(譲渡価額)から、不動産の購入金額(取得費)と売却時にかかった諸費用(譲渡費用)を差し引いた利益を指します。さらに、状況に応じて特別控除が差し引かれた後、実際に課税される金額が「課税譲渡所得」です。

それぞれの用語の具体的な内容は、以下のとおりです。

- 譲渡価額:不動産の売却価額に、固定資産税と都市計画税の精算金(※)を足した金額。

- 取得費:不動産の購入価格および購入にかかった費用(仲介手数料など)。不明の場合は譲渡価額の5%とする。なお、建物は所有年数に応じて減価償却する。

- 譲渡費用:仲介手数料や印紙代など、不動産売却にかかった費用。

※固定資産税と都市計画税の精算金

固定資産税と都市計画税は、毎年1月1日時点の所有者に対してその年分の税金が課せられます。そのため、年の途中で不動産を売却した場合、売買後の期間に相当する金額を買い主から売り主に支払うことが一般的です。

・譲渡所得と課税譲渡所得の求め方

譲渡所得とは「不動産の譲渡価額」から「不動産の取得費・売却にかかった費用」を差し引いた、最終的な利益もしくは損失を指します。譲渡所得の計算式は、以下の図のとおりです。

さらに、譲渡所得から状況に応じた特別控除を差し引くと、実際に課税される金額が算出されます。

代表的な特例である「居住用財産の3,000万円特別控除」の条件に当てはまる場合、先ほど算出した譲渡所得から、さらに控除額を差し引くことが可能です。この差し引き後の利益が「課税譲渡所得」であり、これに税率を掛けることで実際の税額が得られます。

譲渡所得税と住民税は課税譲渡所得がプラスであるときのみ発生し、マイナスである場合は払う必要がありません。

・減価償却費の概要

減価償却とは「経年によって目減りした価値を差し引くこと」です。

譲渡所得を算出するときに使う建物の「取得費」は、建物を購入した価格から「減価償却費」を差し引くことで求められます。

土地は経年により価値が変化することがないため、減価償却は建物にのみ適用されます。例えば、10年間住んだ家の場合は、経年劣化などの理由で新築の家より価値が低くなることが一般的です。「目減りした価値」である減価償却費を、購入費から差し引いた金額が「取得費」です。

減価償却費は、定められた償却率と計算式によって計算します。所有期間が長ければ長いほど減価償却費は大きくなり、無視したまま課税譲渡価額を計算すると譲渡所得に大幅なずれが生じるため、必ず加味しましょう。

・減価償却費の求め方

居住用の建物の減価償却費の計算式は、以下のとおりです。

居住用(非業務用)の建物の法定耐用年数と法定耐用年数1.5倍の償却率は、以下の表を参照しましょう。

| 区分 | 鉄筋鉄骨 コンクリート造 |

金属造 骨格の肉厚が 4mmを超える |

金属造 骨格の肉厚が 3mmを超え4mm以下 |

| 法定耐用年数 | 47 | 34 | 27 |

| 上記×1.5 | 70 | 51 | 40 |

| 償却率 | 0.015 | 0.02 | 0.025 |

| 区分 | 金属造 骨格の肉厚が 3mm以下 |

木造または 合成樹脂 |

木造モルタル造 |

| 法定耐用年数 | 19 | 22 | 20 |

| 上記×1.5 | 28 | 33 | 30 |

| 償却率 | 0.036 | 0.031 | 0.034 |

例えば、新築で購入した5,000万円の木造建築が築10年になった場合、以下の計算式で減価償却費を算出します。

減価償却費=5,000万円×0.9×0.031×10年=1,395万円

つまり、取得費は購入価格5,000万円-1,395万円=3,605万円です。

ポイント:建物の購入価格からは減価償却費を差し引く!

3. 不動産売却時の税金における注意点

ここでは、不動産売却における注意点を解説します。不動産売却に伴う税金の制度は複雑なため、事前に把握して適切に対処しましょう。

・所有期間が「5年超え」であれば「5年以下」よりも税率が低くなる

課税譲渡所得に対して税率を乗算すると、税額が得られます。ただし、この税率は一定ではなく不動産の所有期間によって異なります。

不動産を売却した年の1月1日現在で所有期間が5年を超えている場合は「長期譲渡所得」、5年以下であれば「短期譲渡所得」となり、それぞれの税率は以下のとおりです。

- 長期譲渡所得(所有期間5年超え):20%(所得税15%+住民税5%)

- 短期譲渡所得(所有期間5年以下):39%(所得税30%+住民税9%)

なお、平成25年1月1日~令和19年12月31日までは、復興特別所得税として所得税に2.1%が上乗せされて、以下の表に記載の税率となります。

|

長期譲渡所得

※復興特別所得税込 |

所得税15%×102.1%=15.315% | 住民税5% |

| 計20.315% | ||

|

短期譲渡所得

※復興特別所得税込 |

所得税30%×102.1%=30.63% | 住民税9% |

| 計39.63% | ||

長期譲渡所得と短期譲渡所得では、税額が2倍近く変わります。購入から4年目で売却を考える場合、5年目まで待った方が税率は低いことが一般的です。

しかし、買い手がつくタイミングや売れる金額によっては、長期譲渡所得になるまで待つことは必ずしも得であるとは言いきれません。価格と税額の両方を踏まえて、総合的に不利益が出にくい時期を考えましょう。

ポイント:所有期間が5年を超える不動産は、税率が半分程度低くなる!

・分離課税のため、会社員でも確定申告が必要

不動産売却における譲渡所得税及び住民税は分離課税のため、給与所得者の場合でも、不動産の譲渡により売却益が出て税金が発生した場合、会社の年末調整とは別に確定申告をする必要があります。確定申告は、不動産を売却した翌年の3月15日までに行いましょう。

ポイント:不動産の譲渡により利益が出たら、売却の翌年3月15日までに確定申告しよう! 最大3,000万円の控除もあるって本当!?不動産を売却したら確定申告を! 「家や土地を売って利益が出た場合、確定申告をしなければならない」と知っていますか?確定申告が必要となる条件をご紹介します。また、確定申告をすることによって受けられる、税額を低くしたり損失を取り戻したりできる特例も併せてお伝えします。 コスモスイニシアの暮らしメディア

4. 不動産売却時の税額が軽減される代表的な4つの特例

ここでは、よく利用されるマイホーム(居住用財産)と空き家に関する以下の4つの特例を紹介します。

- 居住用財産の3,000万円特別控除

- 居住用財産売却の軽減税率の特例

- 居住用財産の買換え特例

- 空き家に係る譲渡取得の特別控除

居住用財産とは「実際に居住している物件」もしくは「実際に居住していた事実があり、住まなくなってから3年が経過する日の属する年の12月31日までの物件」を指します。住んでいるマイホームの売却・買い替えを検討している人や、相続して空き家となっている住居の売却を検討している人は、大幅な減額が期待できるでしょう。

ただし、この特例はあくまで「実際に居住しているマイホームを売る」ことで受けられるものです。特例を受けるために住民票だけ移したり、短期的に入居したりした場合は適用外となります。もちろん、別荘には適用されません。

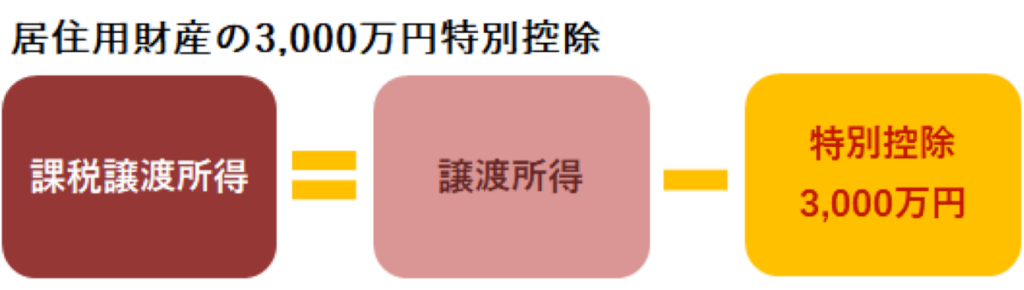

・居住用財産の3,000万円特別控除

居住用財産を売却した場合、一定の要件を満たすことで所有期間の長短に関わらず譲渡所得から最高3,000万円までを控除できる特例です。マイホームという居住用財産を手放すことを考慮し税負担を軽くする特例なので、条件に当てはまる方は活用しましょう。

ただし、住宅ローン控除と併用できないため、住み替えの方は注意が必要です。

詳細:No.3302 マイホームを売ったときの特例|国税庁タックスアンサー

・居住用財産売却による軽減税率の特例

居住用財産のうち、所有期間が譲渡した年の1月1日において10年を超えている場合は、課税譲渡所得のうち6,000万円までは税率が以下の表のように軽減されます。

| 所有期間が譲渡した年の1月1日において10年を超えている場合 | |||

| 課税譲渡所得のうち6000万円まで | 6000万円を超える部分 | ||

| 所得税10%×102.1% =10.21% |

住民税4% | 所得税15%×102.1% =15.315% |

住民税5% |

| 計14.21% | 計20.315% | ||

なお、この規定は前述の3000万円特別控除と併用が可能です。

詳細:No.3305 マイホームを売ったときの軽減税率の特例|国税庁タックスアンサー

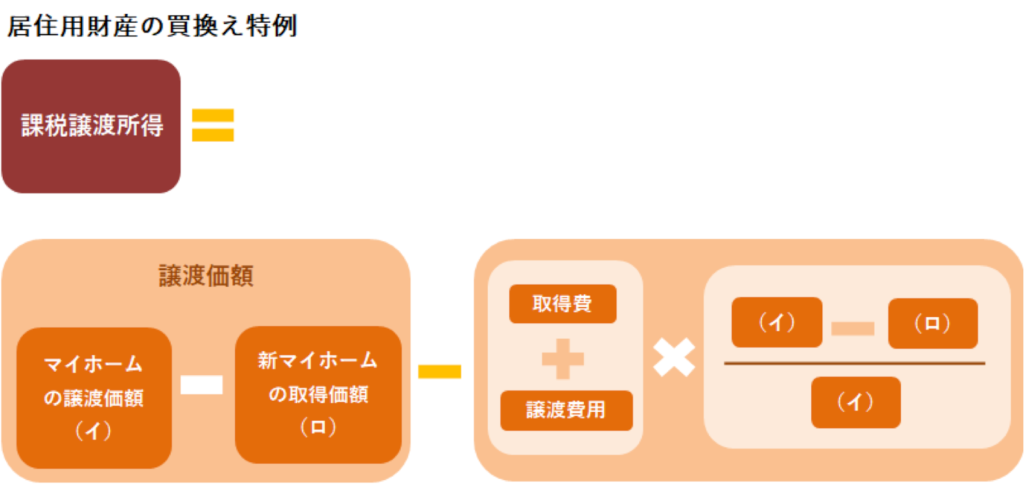

・居住用財産の買換え特例

マイホームを売却するだけでなく、買い替える場合は「居住用財産の買換え特例」が使用できる場合があります。この特例では、売ったマイホームの譲渡価額より買い替えたマイホームの取得価額の方が高い場合、利益に対する課税が繰り延べられ(※)税負担がなくなります。

※買い替えたマイホームを将来売却した際に、今回課税されずに繰延べられた所得に課税される制度

税率は一律で20.315%(所得税15.315%+住民税5%)です。3,000万円控除・軽減税率との併用はできません。

買換え特例を受けるためには、以下の要件を満たす必要があります。

- 譲渡したマイホームの所有期間が10年超かつ居住期間が10年以上であること

- 譲渡価額が1億円以下であること

- 新しく購入するマイホームの取得が、譲渡した年の前年1月1日から譲渡した年の翌年の12月31日までであること

- 確定申告をすること

要件を満たしているかを確認し、買い替える際の税負担を軽減しましょう。

詳細:No.3355 特定のマイホームを買い換えたときの特例|国税庁タックスアンサー

・空き家に係る譲渡取得の特別控除

相続した空き家を「家屋の取り壊し」もしくは「耐震リフォーム」の後に売却する場合、マイホームと同様に3,000万円(取得した相続人が3人以上の場合は1人あたり2,000万円)の特別控除を受けられます。平成28年の税制改正で定められた制度であり、周囲に迷惑をかける可能性がある管理されていない空き家の有効活用を推進することが目的です。

空き家の件数は全国的に増加していることから、特例の適用要件は細かく多岐に渡ります。(適用期限:平成28年4月1日~令和9年12月31日まで)

主な適用要件は、以下の5つです。

- 旧耐震法の昭和56年(1981年)5月31日までに建築された戸建て住宅

- 被相続人が一人暮らしをしており、相続発生後、貸付や居住などしていない空き家

- 相続開始から3年後の12月31日までに譲渡したもの

- 新耐震基準を満たすよう改修された家屋とその敷地、もしくは家屋を解体している更地になった土地

- 譲渡対価が1億円以下

要件はやや厳しく適用期間は限定的ですが、使用できるのであれば大幅な減税が期待できます。

詳細: No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁タックスアンサー

5. 不動産売却の代表事例と税金のシミュレーション

不動産売却における代表的な事例2パターンを想定して、実際に税額を計算するプロセスを紹介します。売却を考えている不動産の条件と照らし合わせ、税額を計算する際の参考にしましょう。

・築12年の居住用マンションを売却する場合

| 想定1 | ||

| 種別 | マンション(購入時新築) | |

| 用途 | 居住用 | |

| 購入価格 | 4,000万(土地2,000万円・建物2,000万円) | |

| 売却想定価格 | 4,300万円 | |

| 築後経年数 | 12年 | |

| 固定資産税精算金 | 10万円 | |

都心の新築マンションを購入して居住していた場合を想定します。税額を計算するために、まずは「譲渡価額」「取得費」「譲渡費用」「譲渡所得」を算出しましょう。

譲渡価額、取得費、譲渡費用、譲渡所得の算出

税額を算出するにあたり、4つの金額を求める計算式は以下のとおりです。

【譲渡価額】

譲渡価額=売却想定価格4,300万円+固定資産税精算金10万円=4,310万円

【取得費】

減価償却費=建物の購入価格2,000万円×0.9×0.015×12年=324万円

取得費=土地の購入価格2,000万円+建物の購入価格2,000万円-減価償却費324万円=3,676万円

【譲渡費用】

仲介手数料=売却想定価格4,300万円×3%(※)×1.1(消費税)=141万9,000円

売却想定価格4,300万円から、印紙税=1万円

譲渡費用=仲介手数料141万9,000円+印紙税1万円=142万9,000円

※不動産売却の仲介手数料として一般的な「売却価格の3%」を想定

【譲渡所得】

譲渡所得=譲渡価額4,310万円-取得費3,676万円-譲渡費用142万9,000円=491万1,000円

課税譲渡所得の算出

算出した4つの金額をもとに、課税譲渡所得を計算します。この場合、居住していたマイホームを売却するため、居住用財産の3,000万円特別控除が受けられます。また、所有期間が10年を超えているため、居住用財産売却による14.21%の軽減税率が適用可能です。

上記を踏まえて、課税譲渡所得を計算してみましょう。

【課税譲渡所得】

譲渡所得491万1,000円<居住用財産の特別控除3,000万円

譲渡所得が3,000万円以下なので全額控除、控除額は491万1,000円

課税譲渡所得=譲渡所得491万1,000円-特別控除491万1,000円=0円

課税譲渡所得がプラスになっていないため、この場合は14.21%の税率をかけるまでもなく、税金が発生しません。つまり、築12年の居住用マンション売却の譲渡所得税と住民税は【0円】です。

・住まなくなって5年経過した、築12年の居住用マンションを売却する場合

同様に築12年のマンションで「住まなくなって5年経過していた物件だった場合」の税率を算出しましょう。

| 想定2 | ||

| 種別 | マンション(購入時新築) | |

| 用途 | 居住用 | |

| 購入価格 | 4,000万(土地2,000万円・建物2,000万円) | |

| 売却想定価格 | 4,300万円 | |

| 築後経年数 | 12年(住まなくなってから5年経過) | |

| 固定資産税精算金 | 10万円 | |

想定1と異なるポイントは「住まなくなってから5年が経過している」という点だけです。しかし、想定1と条件が異なっていることがわかります。

また、この物件は「居住用財産」の要件を満たしていないため、4つの特例は適用されません。これを踏まえて、特別控除の影響が出てくる「課税譲渡所得」の算出を行いましょう。

【課税譲渡所得】

課税譲渡所得=譲渡所得491万1,000円-特別控除0円=491万1,000円

1,000円未満切り捨てのため、491万1,000円

所有して5年を超えているため、税率は長期譲渡所得に対する税率が適用されます。

【税額】

長期譲渡所得の税率=所得税15.315%・住民税5%

所得税=課税譲渡所得491万1,000円×15.315%=75万2,119.65円

100円未満切り捨てのため、75万2,100円

住民税=課税譲渡所得491万1,000円×5%=24万5,550円

100円未満切り捨てのため、24万5,500円

【譲渡所得税 75万2,100円】+【住民税 24万5,500円】=【合計税額 99万7,600円】

つまり、この場合の譲渡所得税と住民税は【99万7,600円】です。特別控除を受けられなかっただけで、0円だった税額が100万円に近い金額に上がります。

6. まとめ|不動産売却の税金は複雑なため専門家へ相談しよう

不動産売却の際、物件の条件が変わると税額は大きく変動します。課税譲渡所得が大きくなればなるほど税額は上がるため、不動産売却時は事前に計算しておくと安心です。

ただし税制は非常に複雑であり、かつ日々変化しています。正確な金額が知りたい場合は、不動産会社による無料査定がおすすめです。

コスモイニシアの無料査定では、実際に担当者が来訪して金額を算出するケースだけでなく、情報を入力するだけの簡易的な方法もあります。物件を売却するかで悩んでいる方は、お気軽にお問い合わせください。

特別控除が適用できるか判断しづらい物件の場合、税理士や税務署へ相談すると良いでしょう。無料の相談窓口は多数用意されているため、ご自身の物件状況に応じた金額をきちんと知りたい方は、税理士や全国にある税務署の相談窓口に相談することをおすすめします。

(参考:税についての相談窓口|国税庁)

税理士法人タクトコンサルティング監修

※この記事の情報は2025年6月現在のものです。

※記事内で使用している写真、図等はイメージです