2015年1月に相続税法が改正され、基礎控除額が引き下げられました。この税制改正により、相続税の基礎控除額が「3000万円+600万円×法定相続人の数」と下がったことにより、2014年までであれば相続税の納税義務がなかった人も、2015年からは課税対象となり、申告が必要な人が増加しました。

相続対策で不動産投資が検討される理由

基礎控除額の引き下げもあり、相続時に何らかの税務対策を検討する人が増えましたが、なかでも注目を集めているのが、不動産を活用した税務対策です。

相続税額は、「相続税額 = (全ての財産額 — 基礎控除額) × 相続税率」の計算式で算出されます。「全ての財産額」とは、現金・預金、株式、土地・建物、保険金などの「プラスの財産」の合計金額から、借入金や税金、買掛金、葬儀費用などの「マイナスの財産」を引いた金額です。

不動産投資が相続税対策になる最も大きな理由は、現金も不動産も同じ財産ですが、土地・建物という不動産の相続税評価額が現金の評価額と異なる(減額となる)ためです。現金・預金や有価証券は時価で評価されるのに対して、不動産である建物と土地は時価でなく、異なる算定方法で決められます。

■建物の評価額

建物の評価額は、「固定資産税評価額」が評価額になります。地方税法の規定によって市町村が決定します。固定資産税評価額は、建築費用の50〜60%程度の評価となることが多く、投資した金額との相違が、税額の違いとなるわけです。

また、その建物が賃貸されている場合は、評価額がさらに30%控除されます。

■土地の評価額

市街地の場合は「路線価」で評価されます。路線価とは、国税庁が発表する「道路(路線)に面する宅地1平方メートルあたりの土地の評価額」です。該当する土地が面する路線の路線価を基準に計算され、土地を相続する際の評価額とされています。

一般的に、地価公示価格の80%程度の価格となることが多く、さらに、その土地に建てられた建築物で賃貸経営を行っていれば、その土地は「貸家建付地評価」となり、さらに評価額は20%程度減額されることになります。

不動産投資を相続税の税務対策に活用する方法

現金のまま相続してしまうと、額面どおりの相続税評価となりますが、上記のように、不動産の場合は評価額が減額されます。実際に、不動産投資の種類によって、どのように変わるのか紹介します。

■1棟物件への不動産投資

マンションや賃貸住宅などの物件1棟を購入した場合、建物は固定資産税評価額で評価され、購入額の50〜60%程度の評価額となります。さらに賃貸物件の場合、相続税評価額はさらに30%減額されます。

土地の場合は公示価格の約80%が相続税評価額であり、賃貸事業を行っている場合は貸家建付地として、20%の減額となります。

■区分マンションへの不動産投資

1棟全体ではなく、1戸分のみの所有となるケースです。基本的には1棟マンション投資と同じように評価されますが、200㎡以下の土地部分は「小規模宅地の特例」が適用され、貸付事業用宅地として50%の評価減となります。

■土地活用

所有不動産の収益性が悪く、固定資産税や相続税の評価額が高い場合は。土地活用を検討するのも税務対策のひとつの方法です。特に更地や誰も住んでいない建物は、固定資産税や都市計画税の負担に加え、賃貸物件のような相続税の対策も難しくなります。立地条件によって適切な方法は異なりますが、専門家に相談しながら、賃貸住宅やマンション、店舗などの建築を検討しても良いでしょう。

収益性の低い不動産を所有している場合、不動産の買い替えを検討するのも、税務対策、収益性の向上のための方策のひとつです。

税務対策として検討できる不動産関連の制度

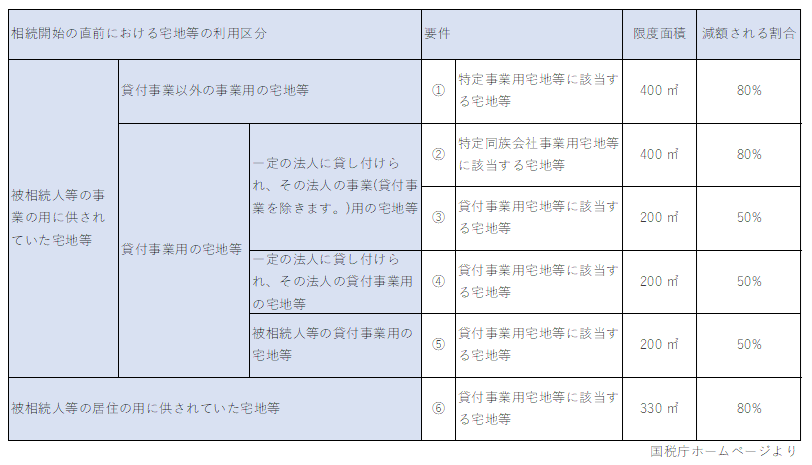

現金と異なり、不動産の場合、相続税の様々な優遇措置がありますが、被相続人の所有している土地が、事業用あるいは、住居として使われていた場合、「小規模宅地の特例」という、一定限度の面積まで相続税評価額を減額させることができる措置があります。

■貸付事業用宅地

被相続人が事業用として土地を貸していた場合に適用され、200㎡までは相続税評価額が50%になります。賃貸住宅やマンション、駐車場などが含まれますが、適用を受けるには、「相続開始前から土地を貸し付けている」または「相続税の申告期限まで土地を貸し付けている」こと、また「一定規模以上の貸付けを3年以上行っている」場合には特例を使うことができます。

■特定事業用宅地

被相続人の所有していた土地に個人名義の建物で、商店や飲食店などの個人事業をしていた場合に適用できます。この場合、400㎡まで相続税評価額が80%減額になります。ただし、相続後すぐに廃業したり、相続した土地を売却したりすると、特例対象から外れます(一部例外を除く)ので、事業は少なくとも申告期限までは続ける必要があります。

■特定居住用宅地

被相続人が居住用に使っていた土地を相続する場合、330㎡まで相続税評価額が80%減額になる特例です。「被相続人の配偶者が土地を相続する」「被相続人と同居していた人が土地を相続する」「被相続人に配偶者も同居人もいない場合、3年間借家住まいの相続人が取得する」のいずれかの条件に当てはまることが必要です。

不動産投資による相続対策で覚えておきたいリスク

現金でそのまま相続するよりも、不動産投資を行ったうえで相続する方が、相続税対策にはなりますが、あくまで投資ですから、メリットばかりではなく、リスクもあります。

注意すべき代表的なリスクを挙げておきます。

■空室リスク:不動産投資でもっとも注意すべきリスクが空室リスクでしょう。マンションや賃貸住宅を購入しても、入居者がいない状態が続けば、家賃収入が入らないことになります。

■賃料下落リスク:マンションや賃貸住宅は必ず老朽化しますので、その分家賃は下がる傾向にあります。また、周辺環境の変化によって、家賃相場が下がることも考えられます。家賃が長期にわたって変わらないことはなく、家賃下落のリスクは絶えずあると理解しておくべきです。

■運営リスク:賃貸経営を長く行っていれば、入居者からのクレームや入居者間のトラブルなどに遭遇することはよくあることです。ひどい場合は、家賃の未払いや空室につながることもありますので、注意が必要です。また、年数の経過とともに設備などが老朽化します。設備の交換や修理・修繕に関する費用は予定しておく必要があります。

■流動性リスク:現金預金だけの相続の場合と比べ、不動産は分割がしづらい、すぐに売却したくても買い手が見つからなければ売却できないといった、流動性のリスクも存在します。

相続対策として不動産投資を考えるときのポイント

相続時の税務対策として大きな効果を持つ不動産投資ですが、不動産投資そのもののリスク以外にも、注意すべき点があります。

■購入には自分の意思が必要

昨今増加している認知症などによって本人が意思決定できないケースなど、代理で契約し購入しても、被相続人自身の意思で購入したとは認められない場合があります。その場合、相続税評価額での評価が認められず、時価(実際に取引される価格)による評価となりますので、注意が必要です。

■明らかな相続税対策と判断されない

不動産の購入が明らかに相続税対策であるとみなされた場合(100歳近い高齢にもかかわらず不動産を購入するなど)も、相続税評価額で評価が受けられなくなる場合があります。

また、早く現金化したいと考え、相続税の申告後3年以内に不動産を売却してしまうと、税務調査が入ったときに、相続税対策で購入したと判断される可能性があります。この場合の期日は、死亡後ではなく、相続税の申告後が基準になります。

■十分な収益があるかどうか

賃貸物件やマンションを建築しても、思った収益が上がらず、維持管理していくことが負担になってしまうことはよくあることです。税務対策を焦って安易に決めず、信頼できる専門家に相談しながら、購入前には利回りをしっかりシミュレーションすることが必要です。

また、広告などの「表面利回り」に飛びつかないことも重要です。維持・管理にかかわる経費や税金などを収支に含めた「実質利回り」をシミュレーションすることが大切です。

構成:猪口真(株式会社パトス 代表取締役)

編集者 ビジネス書籍の編集・執筆、ビジネス雑誌・Webメディアへの寄稿、取材・調査による分析レポート、教育コンテンツ開発、映像制作ほか、マーケティング・コンサルティングまで行う。