消費税の負担者

先ずは、改めて、消費税の仕組みについて簡単に確認していきます。消費税は、コンビニで買い物したり、ネット通販を利用したり、日常生活の中で誰もが馴染みのある税金です。平成元年から3%で導入された比較的新しい税金で、平成9年に5%、平成26年に8%に引き上げられて現在に至ります。そもそもこの税金が“消費税”と呼ばれるのは、商取引の最終消費者である私たちが税金を負担する構造になっているからです。

消費税の納税者

消費税は買い物等の取引の際に徴収されていますので、正直10%の負担はつらいなと感じている方も多いかと思います。しかし、改めて考えてみると、税金の負担者である私たちはその都度納税をしているでしょうか。個人事業者として事業をしている方でなければ、実際に納税する機会はありません。納税自体は、徴収した業者側が行っているからです。消費税は、負担者と納税者が異なる税金であり、その点が“間接税”と呼ばれる由縁です。

納税額の計算

では、徴収した業者は、どの様に納税額の計算を行っているのでしょうか。繰り返しになりますが、あくまでも消費税の負担者は最終消費者ですので、徴収した業者側は、預かった税金を払うだけです。

商品を販売するにせよ、サービスを提供するにせよ、そのために業者側には大抵は何らかの仕入,購入等による支出があります。その際に支払額に含めて支払っている消費税は預かった消費税から控除することができ、最終的には消費税の負担(額)と納税(額)が一致するのです。

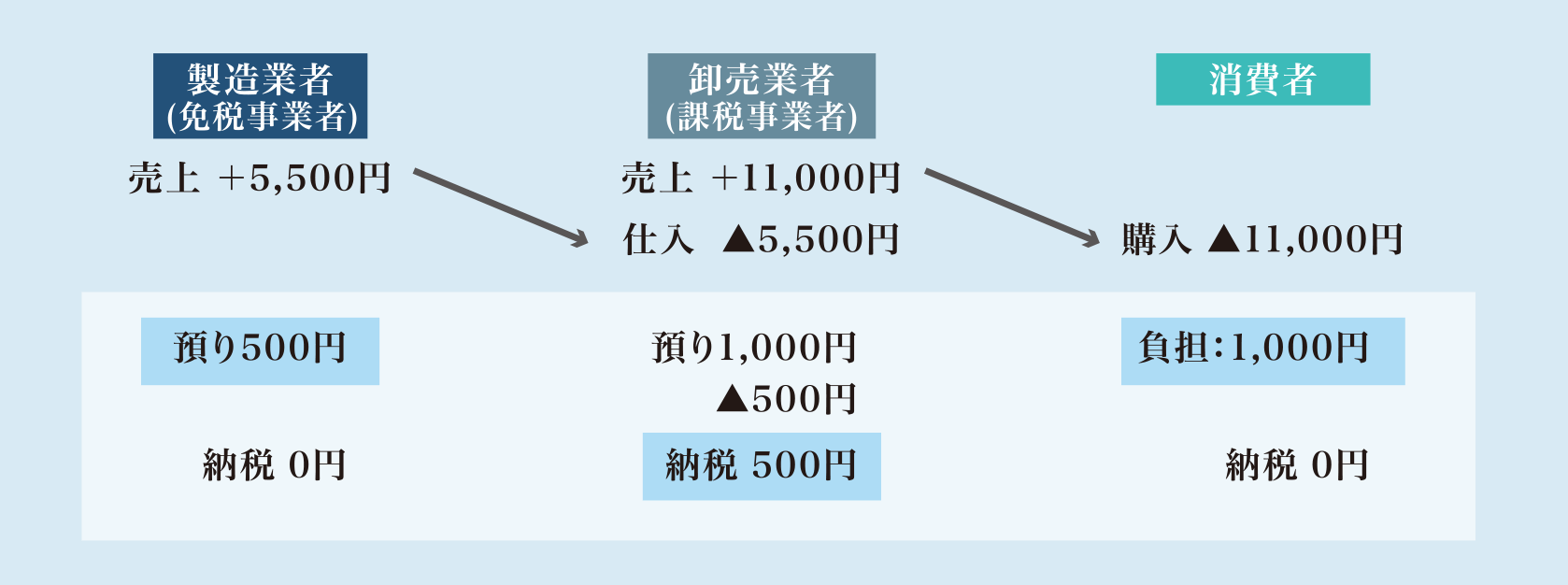

例えば、製造業者が作った製品を卸売業者が税込5,500円で仕入して消費者に11,000円で販売する場合、消費税の負担・納税は、下記の様になります。

上記の様に計算することで、最終消費者の負担額1,000円と流通段階の各業者が分担する納税額が500円+500円=1,000円で一致します。

益税

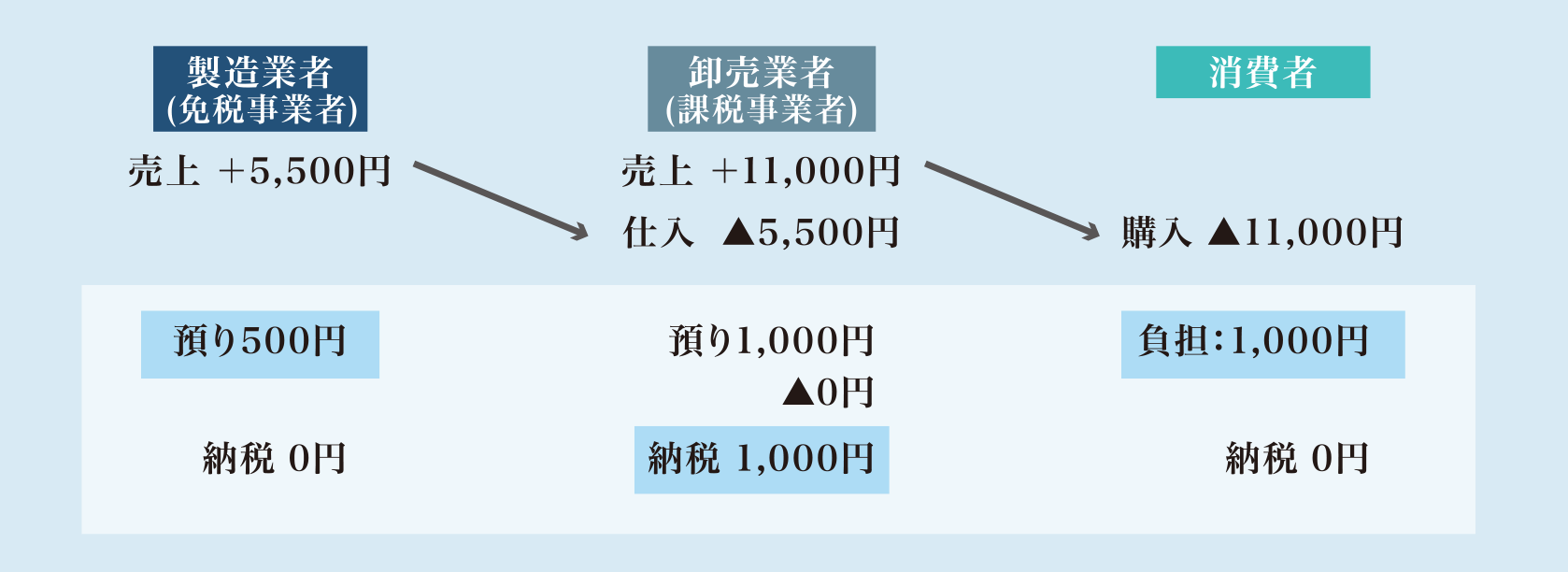

年間の売上金額が1千万円以下等、一定の場合には消費税の納税が免除されます。前項の例で取引金額は変わらないとして、仮に製造業者が免税事業者の場合、負担と納税は、どの様になるでしょうか。

最終消費者の負担額が1,000円であるのに対し、納税額は卸売業者の500円のみで一致しません。製造業者は免税事業者のため、消費税を含む売上による入金額を受け取っていますが、納税していないからです。納税が不要な製造業者が預かったままの500円、今の制度では、ここに“益税”が発生しています。

インボイス制度の導入による納税者への影響

この様な不釣合が生じるのは、これまでの消費税の納税額の計算は、業者毎に各取引の課税・免税等の判定を行って計算するだけで、相手方が課税事業者か免税事業者かは計算に関係させていなかったからです。しかし、今後は、預かっている消費税から支払っている消費税を控除するには、課税事業者のみが発行出来る一定の要件を満たした請求書(インボイス)がある場合に限られます。

同様に取引価格が同じとすると、納税額の計算がこの様な方法に変更された場合、負担と納税の関係は、下記の通りに変わります。

課税事業者である卸売業者は、免税事業者に対して取引価格に上乗せして支払った消費税相当分500円の控除が出来なくなるため、納税額が500円増えることになります。そのため、免税事業者に対して消費税分の取引額の減額要求したり、そもそも納税額が増える免税事業者との取引は敬遠することが予想されます。

一方で免税事業者は、益税が得られることを前提に事業を行っている場合も多いため、この制度の導入は、事業継続上の死活問題となり兼ねません。

不動産取引と消費税

ここまで、取引は全て課税されるものとして扱ってきましたが、消費税がかからない取引も多数存在します。私たちの日常生活の中でも、例えば保険治療には消費税はかかりませんが、不動産取引についても、同様に消費税がかからない取引パターンがあります。その主な例として、下記があります。

①居住用不動産に係る賃貸料には消費税はかからない

②土地の売買には消費税はかからない(建物の売買には消費税がかかります)

③個人の不動産売買には、消費税はかからない

インボイス制度の導入による不動産投資への影響

前述の通り、インボイス制度の導入により免税事業者に係る取引に大きな影響を及ぼすことが予想されます。不動産投資家の中にも免税事業者に該当する方が多数いらっしゃると思いますが、その方々の場合について前項の例で検討してみると、

①事務所用不動産のオーナー様の場合、テナントから消費税分の賃料減額要求,賃貸借契約取引自体を解約(敬遠・拒否)をされる

前述の通り、賃料を支払う課税事業者にとっては、消費税の計算の際に支払額に含む消費税相当分の控除が出来なくなるからです(居住用不動産のオーナー様については、もともと消費税はかかりませんので影響ありません)。

②建物の売却の際に買い手から敬遠される

建物部分の売買には消費税が伴って金額も多額になるため、買い手は消費税の還付も計算に入れて取得することが多々あります。ですが、インボイスが発行出来ない売り手から購入しても消費税額の減額につながらなくなるためです。

③売り先が少し狭まる

この制度の例外として、宅建業者である不動産事業者が買い手として個人と売買する場合は、インボイスがなくても、不動産事業者において仕入税額控除が認められます。しかし、一般の課税事業者が買い手の場合には例外が認められないためです。

事業者にとっては、インボイス制度の導入こそ、税率引上以上に影響が大きいと思います。まだ導入には時間がありますので、機会を見てご案内していきたいと思います。