日本経済は昨年10〜12月期にマイナス成長に陥り、今年に入ってからも消費、設備投資ともに冴えない状況が続いている。このように経済の後退が見られる中で、日本銀行は史上初めての「マイナス金利政策」導入を発表、2月から実施した。その目的は金利を下げ、経済を活性化しようとするものであることは言うまでもない。金融と不動産とは密接な関係にあることから、今回のマイナス金利政策の実施によって、不動産市況にも影響が出てくるのは必至だ。

日本経済同様、昨秋以降、不動産全体の市況も緩やかな後退局面に入りつつあったが、2月16日からマイナス金利が実施されたことで、その潮目に変化が生まれている。現段階では、日本銀行の意図した通りの経済効果は見られないが、不動産市場には濃淡はあるものの、概して追い風となっていて、後退局面を一旦、押し戻す効果が現れている。

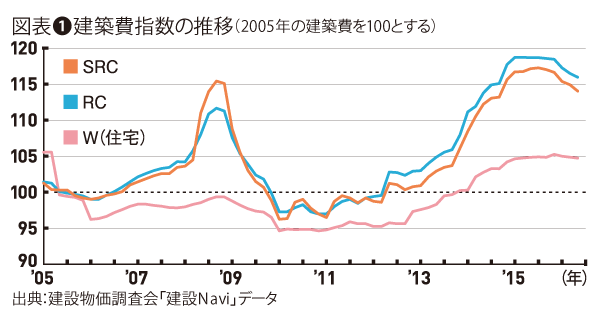

ただ、4月に発生した熊本地震による顧客マインドへの影響については、未だ計り知れないが、今後、建築コストが強含みになる可能性は否定出来ないと思われる(図表❶)。

低価格帯の中古住宅の需要を喚起

ここ数年の住宅ローン金利は歴史的に見ても極めて低い水準だったが、マイナス金利の実施以降、全国の金融機関の融資競争が激化した。融資条件を緩めて、若年層の住宅購入を支援する動きが目立っている。特に、低額な中古マンションや中古の戸建て住宅の取引件数は高水準で推移している。また、個人の注文住宅用地の需要も強くなっている(図表❷)。

一方、マイナス金利の恩恵が少ない分野もあり、明暗を分けている。その代表が新築分譲マンションや建売住宅で、地価や建築コストの高騰で販売価格が上昇した結果、顧客の購買力が追い付かず、マイナス金利の効果ぐらいでは動いていない。しかし、相対的にはマイナス金利は不動産に対する顧客の購買意欲を刺激し、高揚させていることは間違いない(図表❸)。

より低利の住宅ローンへの借り換えは大手銀行を中心に急増

日銀の黒田総裁は、3月の記者会見で、マイナス金利政策について「住宅ローン金利や貸し出しの基準金利が低下し、金利面での政策効果が現れている」としたが、住宅取得時の住宅ローンの件数よりも、既存の住宅ローンの借り換えの方が急増している。一定の条件を満たせば、数百万円の支払い減となるケースもあり、マイナス金利発表直後から関心が高まっていた。また、賃貸住宅のオーナーにも、借り換えによる事業採算の好転で、事業継続を決めたという事例が出ている。借金している人・企業には、改善のチャンスを与えることになった。

不動産の価格を下支えする力になっている

異次元の量的金融緩和に加えて、マイナス金利の実施で不動産市場には追い風が吹き、需要が高まったことで、売主の一部は強気の姿勢に転じ、売却希望価格を見直す例も出てきた。しかし、割高で収益性の低い不動産は、都心でも長期間売れ残ったままという例も少なくない。いくら需要が強くても、価格には限界があるということである。ただ、マイナス金利が価格の下支え効果をもたらしていることは間違いない。

投資資産としての不動産の「優位性」が高まっている

理論上はマイナス金利は「貯蓄から証券・不動産」への投資を促進・加速させるが、最近の動きを見ると資金は株式にはあまり向かわず、不動産への集中が際立っている。この背景には、最近の株価の乱高下や下落で、資金が逃避していることが推察される。

純粋な不動産ではないものの、株式市場でのREIT(不動産投資信託)については、価格上昇に弾みがついている。価格下落リスクが現時点では低い一方、「預貯金の利息とは異なり、配当がもらえる」といった点が評価されている。

何れにせよ、マイナス金利の登場で投資市場における不動産の資産価値が一段と高く評価される結果となっている。収益不動産に対する需要は利回りの低下を気にしながらも、衰えるどころか品不足を生む過熱した状況を作っている。

金融機関の業績には悪影響。今後、不動産への融資姿勢が注目される

マイナス金利は不動産業界にとって良いことづくめに見えるが、金融機関には厳しい試練が待っていると指摘する声は多い。マイナス金利の発表直後、行員のベースアップを要求しないことを決定した金融機関もあった。また、多くの金融機関は多額の国債を保有するため収益減は必至で、二重苦・三重苦となる可能性もある(図表❹)。金融機関は新たな収益源を求めると同時に、リスク管理が今まで以上に求められる。金融機関はリーマン・ショック以降、貸出の多くを不動産へ傾斜させている。今後、そのリスクが発生することも予想され、不動産業界や賃貸オーナーに対する「選別融資」の動きがないとは言い切れない。

不動産市況アナリスト 幸田昌則氏

ネットワーク88主宰。不動産業の事業戦略アドバイスのほか、資産家を対象とした講演を全国で多数行う。市況予測の確かさに定評がある。